深度见解|体育产业腾飞之际,五大赛道大有可为【上篇】

引言

近年来,国家出台多项政策推动体育产业发展。2021年8月3日,国务院印发《全民健身计划(2021-2025年)》,提出2025年我国体育产业将实现5万亿的目标,体育产业步入发展快车道。同时,疫情也进一步激发了国民对于体育运动的重视与热忱,全民健身意识逐渐形成。在冬奥会加持下,中国体育产业已经临近腾飞的前夜,赛事运营、休闲健身、电子竞技、体育培训等众多细分赛道面临重大发展机遇。

体育产业步入发展快车道

体育产业是我国国民经济重要组成部分,在过去几年中实现了长足发展。据国家体育局披露,近年来我国体育产业整体规模稳健发展,从2016年约1.9万亿元水平一路攀升至2020年约2.7万亿元,虽然受到疫情的影响产生了一些回落,但在5年间也实现了约9.5%的年复合增速。从增加值来看,2020年体育产业实现约1.1万亿元的增加值,占比当年GDP比重为1.1%。对比发展较为领先的美国,其体育产业增加值占比GDP约3%,可以看到,中国体育产业还存在巨大的发展空间。

政策角度,国家不断释放积极的信号,除了先前发布的《关于实施健康中国行动的意见》、《进一步促进体育消费的行动计划(2019-2020年)》和《关于促进全民健身和体育消费推动体育产业高质量发展的意见》等体育产业的支持政策,2021年8月3日,国务院印发《全民健身计划(2021-2025年)》,明确指出2025年我国体育产业5万亿的规模目标。陆续出台的政策反映了国家层面对于体育产业发展的期待和支持;与此同时,不断增强的全民运动健康意识和不断提高的人民收入水平,也从需求端推进了体育产业的快速发展。

图1:我国体育产业总规模及细分结构情况

体育产业正在推进产业结构转型升级,逐渐由制造业向高附加值服务业倾斜。据国家体育局统计,近年我国体育服务占比体育总产值从2016年的36%提升至2020年的52%水平,已然超越原本领先的体育用品及相关产品制造板块。从产业分类来看,我国体育产业下分3大类目和11个子类目,其中体育服务行业覆盖领域广泛、参与企业众多,呈现出一幅欣欣向荣的发展图景。

纵观全局,我们认为,在细分赛道上,体育赛事运营、体育场馆运营、电子竞技、休闲健身与体育培训五大板块呈现出令人期待的发展潜力,未来有望成为中国体育产业崛起的中坚力量。

图2:我国体育产业图谱

赛道一:体育赛事运营

// 优质IP亟待孵化,商业变现未来可期

赛事运营作为体育产业的核心环节,其上游链接各大体育赛事IP, 并以此出发延伸至中游的赛事运营方、赛事媒体、票务代理和各类衍生业务等,再到终端的赛事观众,蕴含巨大的商业价值。2020年,我国赛事运营市场规模约为273亿元,相比于2016年的177亿元实现了约11%的年复合增长率。

上游体育赛事IP是赛事运营核心资源,在国内各大赛事中,中超和CBA被认为是最具有影响力的两大赛事,但对比英超和NBA仍旧存在巨大差距。目前,我国高价值赛事IP资源相对紧缺,据调研,超过40%的赛事运营公司以国际赛事作为日常运营的主营赛事。从全球体育运动赛事价值排行榜来看,位于榜首的世界杯品牌价值约327亿美元,排名第20的NBA球赛品牌价值也达到了17.2亿美元,而并未有中国赛事进入这份榜单。这也从侧面反映了我国赛事商业价值与海外热门赛事间的巨大差距,未来赛事运营将持续孵化优质赛事IP,以最大化挖掘赛事IP的商业价值,给该领域带来更多的市场活力。

图3:我国体育赛事运营基本情况

从产业链下游来看,观赛人群需求亦不断扩张。据统计,今年体育赛事观赛人数呈现较快的增长趋势,以中超联赛2020年赛季为例,在传统媒体渠道实现1,324万人次场均观看,新媒体渠道约1,700万人次,对比往年分别实现9%和26%的复合增长率;同样地,热门赛事CBA也在传统媒体渠道展现了持续性的热度,价值链末端持续高涨的观赛需求也将成为赛事运营领域发展的重要推力。

从产业链中游来看,赛事运营方与各类合作伙伴如体育媒体、体育票务代理、体育衍生产业之间拥有巨大的跨界合作机遇。当前我国各大主流赛事收入模式单一,对品牌赞助依赖性极大。以中超为例,约有7成收入来自品牌赞助,2成来自于门票及衍生品收入,而赛事转播权收入仅占1成;而海外热门赛事的收入结构则更加均衡和多元。以英超为例,赛事转播权、品牌赞助和门票及衍生品收入大致形成5:3:2的结构,转播权收入的高占比也体现了高质量赛事IP所能带来的巨大商业能量。

图4:我国热门体育赛事影响表现及收入结构情况

未来,伴随我国更多的优质赛事IP的持续孵化,以及终端用户观赛习惯的进一步养成,我国体育赛事运营的商业模式将更加多元,孕育出更广泛的商业变现机遇。

赛道二:场馆运营

// 专业化与生态化为场馆运营注入新活力

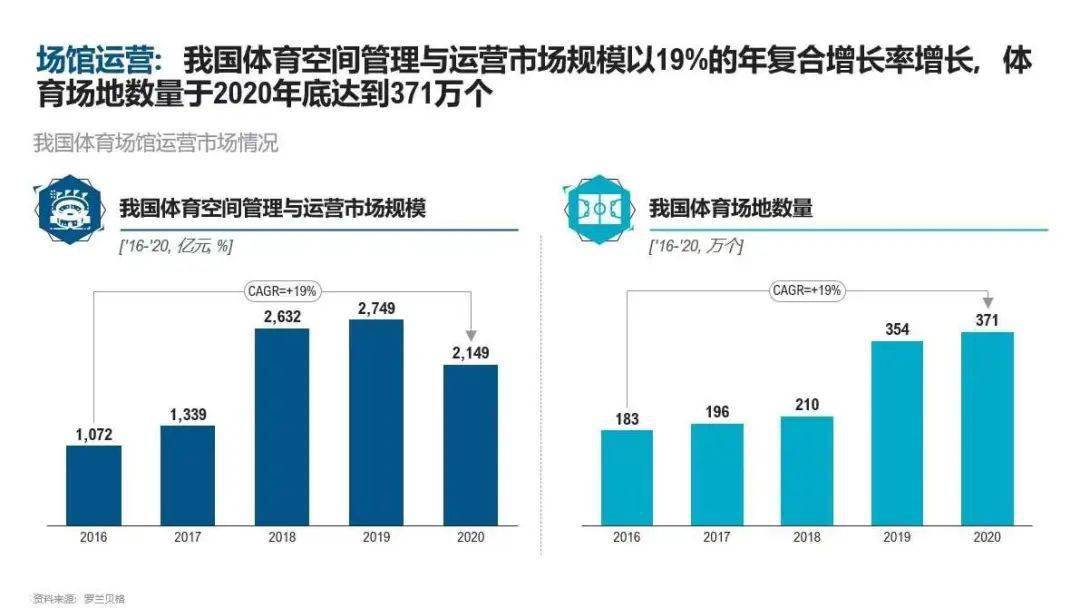

体育场馆是体育赛事运营的重要载体。截至2020年底,我国共有371万个体育场地,体育场地面积达31亿平方米。2016-2020年间,我国体育空间管理与运营市场规模从1,072亿元增长至2,149亿元,实现约19%的复合增长率,增长速度在体育产业细分类目中属于中上游水平。

图5:我国体育场馆运营市场情况

近年来,随着体育资源开放,更多社会力量开始参与到体育场馆的运营与管理领域。“十三五”初期,国家提出要探索大型体育场馆所有权与经营权分离模式,并在体育场馆建造领域逐步推行PPP模式,吸收社会资本入局,目前已取得一定成效。未来,体育场馆运营将继续开放市场化合作,“让专业的人干专业的事儿”,体育场馆设施的运营效率、管理能力与服务水平将显著提升。

与此同时,体育场馆逐渐从单一功能走向复合功能,积极地与票务、广告、商业、文化等领域融合,形成集体育场馆、体育IP、健身中心、商业配套、酒店公寓、运动公园为一体的大型体育综合体。例如日本大阪森之宫Q's Mall综合体将体育、健康和零售业态构建成一个完整的生态体系,该综合体不仅是日本第一个可以跑步的购物中心,同时设有两个五人制足球场,集合多种健康、医疗、健身商业业态,打造了全新一代的体育生态载体的标杆。

场馆运营方也将逐步探索多元化的发展方向。相较于以往提供单一的体育场馆服务,场馆运营方可延伸业务链条至体育场馆运营价值链的前后两端。例如针对体育场馆全生命周期相关的前期咨询、场馆设计、建设工作甚至是项目融资等环节提供一站式的服务,拓宽业务范围,为自身业务多元增长寻找第二增长曲线。

伴随体育场馆运营管理市场化,场馆运营方将在更为开放的市场环境中驭浪前行,专业化运营叠加多元化业态与生态化格局将激发新一轮产业机遇。

在下篇中,我们将继续为您剖析休闲健身、电子竞技与体育培训三大细分赛道发展要点与核心机会点,敬请期待…

罗兰贝格体育行业研究中心

“十四五”时期,在产业政策、居民收入水平提升和科技创新等因素驱动下,体育行业将迎来广阔的发展机遇。未来,体育行业将落实全民健身国家战略,围绕体育强国建设目标,推动体育重点领域高质量发展。充分发挥市场力量、加强体教融合建设、坚持供需两端发力、强化体育思想引领、坚持合作共赢战略和加强体育科教建设等将成为体育行业未来发展的重要课题。罗兰贝格长期关注中国体育行业,积极推动行业健康与高效发展,重点关注领域包括 体育赛事运营、体育场馆规划与运营、休闲健身、电子竞技、体育培训、体育科技、体育消费,未来将持续与各位同仁共同探讨行业趋势、机遇挑战与最新洞察。